🏡金利選定のポイント

2024年01月14日

🏡金利選定のポイント

こんにちは!

恵庭店の珍名(ちんな)です♪

最近、住宅ローンの金利が少しずつ上がり始めている話を金融機関から聞きます、、、

簡単な原因と今後の不動産購入に際しての金利選定のポイントをお伝えいたします!

金利については、大きく分けて「固定金利」と「変動金利」に分けられます。

現在、どちらも上昇しているのか?? と思いきや、片方が上昇しております。

どちらだと思いますか??

「固定金利」 が上昇しております。

原因として、固定金利は10年物の日本国債の金利と同じような動きをするのですが、最近まで日本銀行は10年国債の金利を抑える政策を行っておりましたが、最近そちらを緩和したことにより、上昇を始めたところです。

地方銀行の10年固定1.05%→1.3%

では逆に「変動金利」はどうでしょうか??

特に上がっておりません、、、 「マイナス金利」政策が続いており金利は低位で推移しています。(詳細を説明すると長くなってしまうので簡単に書いています)

じゃあ「変動金利で行こう!」と思った方、、ご注意ください!

「今」は低いということを注意してください♪

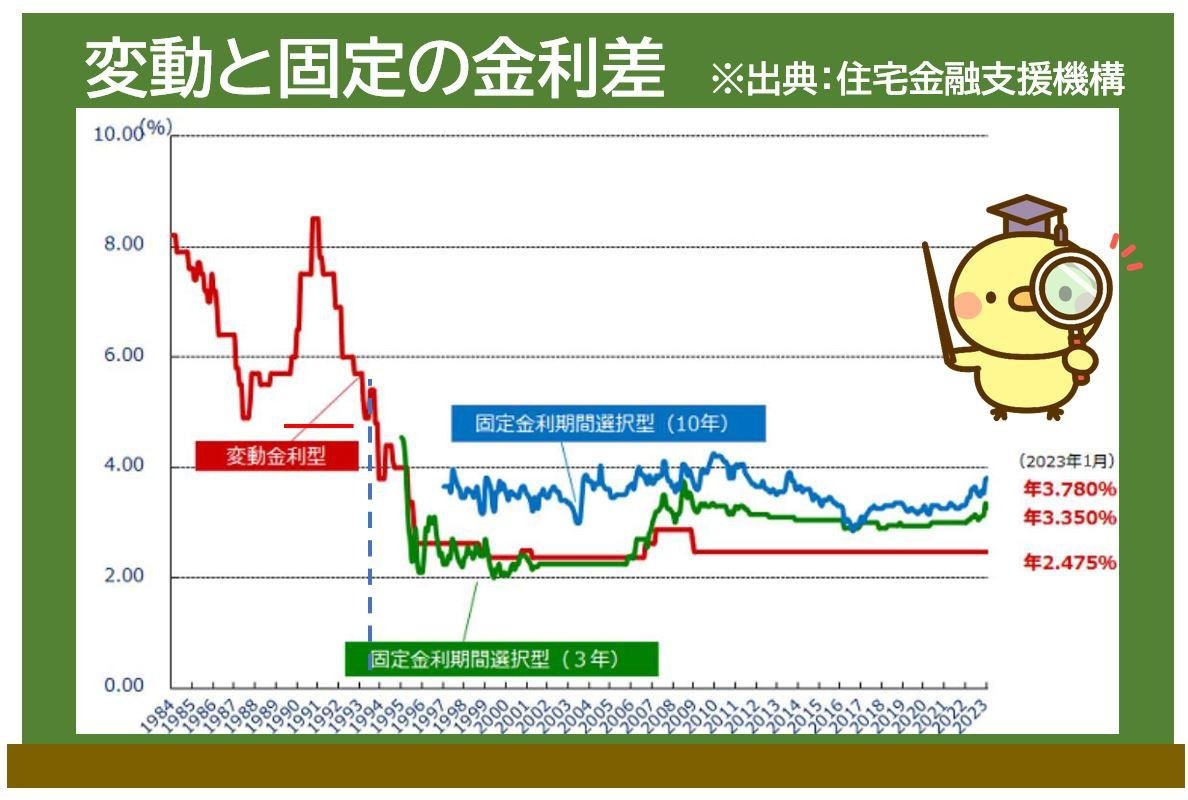

今までの変動と固定の金利差のグラフを添付いたしますのでご覧ください

(出典:住宅金融支援機構)

なんと、変動金利の最高の金利は8.5%です(笑)

とんでもない金利ですね、、、実際に現在のアメリカでは5%以上の住宅ローン金利です

ここからは私個人の考えではありますが、「固定」「変動」の判断の基準やオススメのお話 をさせていただきます!

「変動金利」は現在1%を大きく下回る銀行も多く、史上最低を更新し続けています♪

但し、「今の金利と返済金額で返済出来てるから大丈夫だよね~ しばらく上がらなそうだし」と安易に考えている方いたらご注意ください。

4000万円 金利1% 40年の返済ですと 月101,142 ですが 金利が仮に3%に上昇すると、、 月143,193の+4万近い状況になります。

こうなった時にでも支払いできるような金額感で組み立てが出来る方であれば変動でもオッケーだと思いますが、金利上昇が度々起こる可能性もあるので、支払い金額に余裕を持っている方や早めの繰上返済など、資金と期間が融通の利く方向けの金利です。現実にバブル期には8%近くまで金利上昇しています、、、

そのリスクを覚悟しているからこその安い金利ですということですね!

「固定金利」(全期間、10年固定)は最安値より少々上昇したかもしれませんが、 まだまだ低金利です。30年前のフラット35(旧住宅金融公庫)の固定は3%超です。

「経済情勢に左右されたくない、変動より少し金利は高くても安定が良い」方に固定金利はおすすめです!

個人的にはこの少し上昇している状況だからこそ長期固定をオススメします!

「低めなところでキープしよう作戦」です♪

基本的に変動金利より、固定金利の方がいつの時代も高く、変動金利が上昇してから借換するというのは、手遅れな状況が多いです。

今のうちに固定金利で🏡不動産を購入されることをオススメいたします!

このような形で、元金融機関出身、FP業務を前職で行っていた経験から、不動産と生活コストに絡めて物件提案することも可能です!

ご相談、ご来店お待ちしております!